资金安全

采用冷热隔离钱包+多重签名技术,保障资产安全。

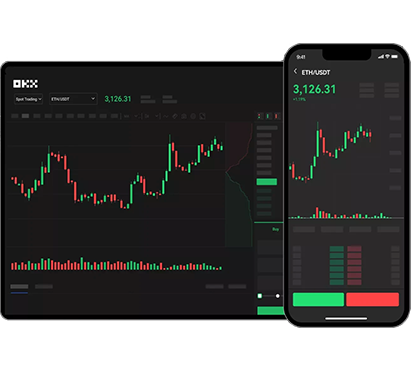

专为手机优化设计,滑动下单、行情提醒,随时随地掌握投资机会。

业务遍及200+国家和地区,多语言支持,本地化服务更贴心。

毫秒级交易引擎,支持高并发,保障您在波动市场中快速成交。

采用冷热隔离钱包+多重签名技术,保障资产安全。

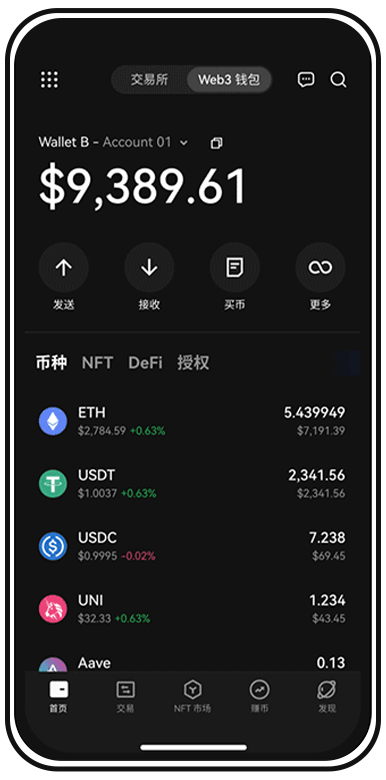

支持现货、合约、理财、DeFi等多种投资方式。

百万用户活跃社区,共享策略,共同成长。

持有多国金融牌照,严格遵守反洗钱法规。

7×24小时中英文在线客服,响应迅速。

日交易量超50亿美元,全球排名前列。

登录及提现需短信+Google验证,双重防护更安心。

实时监控异常行为,自动拦截可疑操作。

平台设立风险准备金,保障用户极端行情下的资产安全。

——来自新加坡的张先生,资深加密投资者